【法人向け】パソコンやタブレットなどのスマートデバイス導入でお得なのはどれ?~購入とリースとレンタルの違い~

多くの企業で「働き方改革」が進み、テレワーク・リモートワークも浸透しつつある中で、パソコンやタブレットなどのスマートデバイスの設備投資にまつわる問題は、多くの企業にとって関心のある話題ではないでしょうか。

法人がパソコンやタブレットなどのスマートデバイスを導入する手段には、主に購入、リース、レンタルの3通りがありますが、どの方法がよいのか悩むところです。用途や目的によってどの方法が適しているかは変わります。まずは導入の目的や必要な業務内容を明確にすることが大切です。

今回は、購入、リース、レンタルの違いと共に、それぞれどのような用途や目的に向いているのか確認しておきましょう。

目次[非表示]

パソコンやタブレットなどのスマートデバイスの購入とリースとレンタルの違い

従来の外回りの従業員に対してはもちろん、近年はリモートワークを採用する際にも、パソコンやタブレットなどのスマートデバイスを幅広い職種の従業員に対して支給するケースも出てきました。数多くのデバイスを導入する際には、業務の質を下げないために、スペックについては十分注意する必要があります。

パソコンやタブレットなどのスマートデバイスのスペックは、社員の業務の質を左右することから、生産性に直結します。しかし技術の進化の速さにより、1年前に購入したデバイスが1年後には旧バージョンになっているといったことも珍しくありません。つまり企業がデバイスを導入する際には、生産性低下を防止するために、そうした将来的なスペック変更も見越して検討を進める必要があります。

こうした観点も含めて、デバイスを導入する際の、購入とリースとレンタルの違いを説明していきます。

購入

パソコンやタブレットなどのスマートデバイスを直接、自社が購入する方法です。

特徴

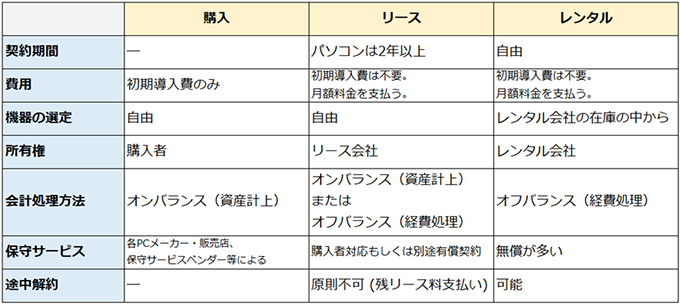

- 初期導入費が大きい。月額費用は不要

導入数が多いほど、初期費用は大きくなります。初回に支払ってしまえば、以後は費用負担はありません。

- 機器を自由に選定できる

自社で購入するため、購入する機種に制限はありません。最新の機種も選ぶことができます。

- 買い直しができない

実際に使用してみてパフォーマンスが上がらない、使い勝手が悪いなどの場合や、長期間使用する中で予期せぬスペック変更の必要性が生じた場合でも、すぐに買い直すということが難しいです。

- 導入後の保守は各メーカー・販売店、ベンダー依頼等

故障した際には、各メーカーや販売店による訪問・持ち込み修理、パーツ交換対応などの保守サービスの利用のほか、ある程度の規模の企業はLCMサービス等のベンダーに保守を依頼するのが一般的です。費用は利用する保守サービスによって変わってきます。

- 会計における計上方法は「オンバランス(売買処理)」

会計上では資産計上となります。減価償却で支払っていきますが、一般的に初年度が最も高く償却でき、次年度から年々償却できる額が減っていきます。状況によって節税対策に役立ちますが、特に節税を必要としていない場合には不向きです。

向き・不向き

「購入」が向いているケースは、パソコンやタブレットなどのスマートデバイスのスペックによって業務の生産性にさほど影響がない場合、期間を気にせず利用したい場合、資産計上を望んでいる場合などです。

反対に、スペックが大きく生産性を左右する場合、ある程度、使用期間が決まっている場合、初期導入費を抑えたい場合、経費計上したい場合には不向きといえます。

リース

リースとは、自社が選ぶ希望のパソコンやタブレットなどのスマートデバイスを、リース会社が代わりに購入し、一般的に長期間にわたって賃貸する契約のことです。デバイスの所有権はリース会社にあります。

特徴

- 費用はリース期間に毎月発生

費用はあらかじめ設定したリース期間に、毎月同額、デバイスの取得価額と諸費用を含んだ全額分を割賦で支払います。初期費用を大幅に抑えることが可能です。

- 契約期間は2年以上で設定できる

リース期間は、法人税法において適正リース期間として定められており、その範囲内で設定します。パソコンやタブレットなどのスマートデバイスの場合は2年以上が適正リース期間となります。

- 中途解約は原則禁止

リース期間中の中途解約は原則禁止となっており、解約する場合には解約時点での残リース料を支払います。

- 機器を自由に選定できる

自社で購入するのと同様に、機種に制限はありません。自社の目的に合った最新の機種をリースできます。

- 導入後の保守は自社対応もしくは別途契約(有償)

故障した場合、基本的に自社で独自に対応することになります。リース会社と別途契約を交わし、有償の保守サービスを付けるケースもあります。

- 会計における計上方法は「オンバランス(売買処理)」か「オフバランス(賃貸借処理)」

2019年から新リース会計基準が適用されたため、原則、オンバランス(売買処理)になり、資産計上になります。ただし、短期と少額のリース取引はオフバランス(賃貸借処理)となるため、契約内容によってはリースでも経費処理が可能になることがあります。

向き・不向き

「リース」が向いているケースは、初期導入費を抑えたい場合、比較的長期間使用したい場合、デバイスを最新機種などから自由に選定したい場合、デバイスのスペックによって作業の生産性が比較的影響を受けやすく、スペック変更時には入れ替えを検討している場合などに向いています。 場合によっては経費計上できるため、資産計上を希望しない場合の策にもなります。

一方で、あまりにも短期間で不要になる、または入れ替えることが決まっている場合には不向きといえます。

レンタル

レンタルは、レンタル会社が所有するパソコンやタブレットなどのスマートデバイスの中から、使用したい機種を選んで、一定期間に渡って賃貸する方法です。

特徴

- 費用はレンタル期間に毎月発生

レンタル期間に毎月、一定額を支払っていくのが一般的です。初期費用を大幅に抑えることが可能です。

- 機器を自由に選定できない

レンタル会社が所有しているデバイスに限定されます。

- 契約期間は自由に設定できる

レンタルしたい期間は、レンタル会社のルールに応じて自由に設定可能です。

- 中途解約や延長が容易

中途解約や延長などが臨機応変に行えます。中途解約の場合、期間に応じて差額調整金を支払うのが一般的です。

- 導入後の保守サービスは付属(無償)

ほとんどの場合、料金内に保守サービス費用が含まれています。故障時には代替機が用意されることもあります。

- 会計における計上方法は「オフバランス(賃貸借)」

レンタルはオフバランス(賃貸借)のため、会計上の処理は経費計上となります。

向き・不向き

「レンタル」が向いているケースは、初期導入費を抑えたい場合、比較的短期間の使用が決まっている場合、デバイスのスペックによって作業の生産性が比較的影響を受けやすく、スペック変更時には入れ替えたい場合、経費計上したい場合などに向いています。

一方で、デバイスを最新機種などから自由に選定したい場合、比較的長期間に渡って使用したい場合には不向きといえます。長期間の利用の場合、レンタルの月額料はリースの月額料よりも割高になるケースが多いためです。

<特徴の比較表>

通常のリースと残価設定リースとの違い

リースの中には、「残価設定リース」という形式もあります。

通常のリースの場合、毎月のリース料はリースを開始する時点でのパソコンやタブレットなどのスマートデバイスの購入価格をベースに決定しますが、「残価設定リース」の場合、リース料はリース満了時の残存価値(残価/再販価格)を見込んだ額をベースに決定されます。つまり、通常のリースよりも、低額の月額料金でリースできます。

通常のリース

購入価格をベースにリース料を決定

残価設定リース

購入価格から残価(再販価格)を差し引いた額をベースにリース料を決定

残価設定リースのメリットは、使用期間に見合った価値分のリース料のみを支払うことができ、通常のリースよりもコストを抑えることができるところにあります。

リースの使用期間によっては、月額料金の総額が購入金額より安くなるケースもあります。

まとめ

用途や目的によって、購入とリースとレンタル、どの方法が適しているかは変わります。まずはパソコンやタブレットなどのスマートデバイス導入の目的や必要な業務内容を明確にすることが大切です。

関連コラム

- LCMとは?注目される背景や、導入のメリットを解説

- Device as a Service(DaaS)とは?メリットを分かりやすく解説

- 情シス部門は知っておきたい!PC運用管理を効率化する方法をご紹介

- LCMで解決できるIT資産の運用・管理の課題とは? 情シスの手間と時間を削減